Содержание

Фондовооруженность (Фв) — показатель характеризующий оснащенность работников предприятий сферы материального производства основными производственными средствами (ОПС). Фондовооруженность показывает цену ОПС с расчета на одного рабочего и определяется как отношение цены ОС предприятия к среднегодовой списочной численности сотрудников. Фондовооруженность на одном уровне с фондоотдачей и фондоемкостью отражают эффективность использования ОФ. Чтобы не возникло путаницы, обозначим следующие аббревиатуры:

- ОС — «основные средства»;

- ОСТ — «основные средства труда»;

- ОФ — «основные фонды»;

- ОК — «основной капитал»;

- ОФП — «основные фонды предприятия»;

- СТ — «средства труда».

Шпаргалку делать не нужно, поскольку в каждом из случаев речь идет об одном понятии — производственные средства. Расставив акценты в предисловии по сегодняшнему материалу, перейдем к детальному разбору темы фондовооруженности, рассмотрев формулу расчета, коэффициент и значение Фв в экономике.

Что показывает фондовооруженность?

Рентабельность предприятия зависит от конкретных детерминант. В последнее десятилетие увеличилось значение вещественных факторов фондовооруженности — основные средства. Проблемой является сохранения последних и переоснащение для дальнейшей работы на предприятии. Увеличение объема производства происходит благодаря рациональному использованию ОС. Таким образом, проблема продуктивного задействования ОФ становится на первый план в процессе изучения и исследования работы предприятий. В этом случае фондовооруженность труда помогает рассчитать стоимость фондов предприятия ОС приходящихся на одного рабочего.

Основные средства — активы (фонды) предприятия, имеющие стоимостную оценку, которые:

- не теряют материально-вещественную форму в ходе эксплуатации;

- используются в процессе производства более одного года или операционного цикла;

- переносят свою стоимость в виде амортизационных отчислений на вновь созданный продукт;

- в перспективе принесут предприятию экономическую выгоду.

Проблема рационального использования ОС и производственных мощностей предприятий занимает центральное место в экономике, где показатель фондовооруженности отражает обеспеченность работников предприятия основными фондами. Однако, несмотря на наличие весомых наработок в сфере фондовооруженности, проблема исследования целесообразности использования ОСТ остается открытой.

ТОП-3 Лучших трейдеров:

| 🥇 место | 🥈 место | 🥉 место |

|

|

|

| Cryptocurrency | TradeGroup | Курс Инвестиций |

| Читать обзор | Читать обзор | Читать обзор |

Основные средства труда и фондовооруженность

Базовый критерий эффективности расходования ОС — достижение положительного результата при удовлетворительных затратах. Выбор критерия оптимальности основывается на внедрении в практику хозяйствования большинства предприятий эконометрических моделей оптимизации состава и структуры затрат ресурсов. На этом этапе при расчетах задействуется коэффициент фондовооруженности, позволяющий определить стоимость ОС затраченных на одного сотрудника компании.

Главными принципами при этом выступают:

- принцип соответствия, заключающийся в обеспечении взаимосвязи между критериями и системой показателей целесообразности использования ОС (фондоемкость, фондоотдача и фондовооруженность);

- принцип плановости фондовооруженности — каждое предприятие учитывает и планирует показатели эффективности использования ОФ с целью достижения стратегических и текущих целей;

- принцип заинтересованности, состоящий в стимулировании к улучшению рациональности использования факторов производства для поиска и обеспечения резервов экономического и социального развития производства;

- принцип единства, отражающий взаимосогласованность между общими и частными показателями результативность использования ОФП.

Предприятиям важно знать, какой ценой производится валовой продукт, сколько авансированных средств, в том числе основных фондов, принимало участие в его создании. Ответ можно получить, определив следующие экономические показатели.

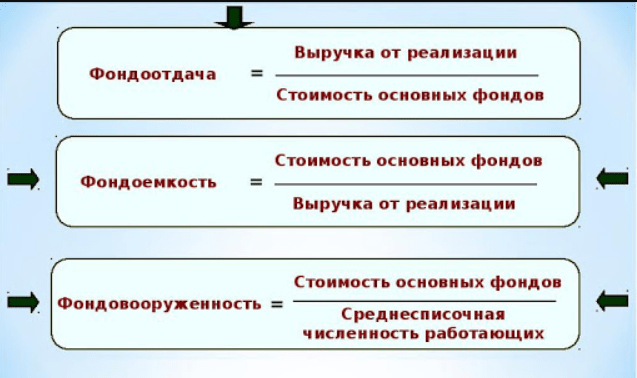

Фондоотдача — отношение стоимости произведенной продукции к первоначальной среднегодовой стоимости производственных фондов сельскохозяйственного назначения. В условиях инфляции, когда ускоренными темпами растут цены на орудия труда, а также стоимость капитального строительства, этот показатель целесообразно определять по товарной продукции, оцененной в текущей стоимости реализации. Рассчитанная таким способом фондоотдача объективнее характеризует экономическую разумность использования ОПФ, нежели валовая продукция, которая оценивается в сопоставимых ценах.

По предприятиям фондоотдача ОПФ неравномерно колеблется, что связано с разным уровнем хозяйствования, неодинаковой оснащенностью, различным соотношением составных элементов, степени пригодности, фондовооруженностью, пр.

Фондоемкость — обратный показатель фондоотдачи. Отражает, сколько было использовано средств для производства одной единицы продукции или с расчета на каждый рубль цены реализации. С завершением комплексной механизации и автоматизации производства, что возможно при нарастающем развитии экономики, будут созданы объективные предпосылки для снижения фондоемкости производства, а значит, и для повышения фондоотдачи.

Фондовооруженность характеризует степень технической оснащенности труда и определяется как отношение стоимости основных фондов к численности работников.

К повышению продуктивности использования ОС относятся:

- постоянная диагностика технического состояния объектов «основных средств»;

- повышение квалификационного уровня персонала;

- внедрение мотивационного поощрения работников;

- совершенствование производственного процесса на предприятии;

- принятие соответствующих управленческих решений на основе применения показателей рациональности использования ОС (фондоотдача, фондоемкость, фондовооруженность, рентабельность фондов, пр.)

- оценка результатов решений, которые были приняты.

Перечисленные факторы позволяют повысить рентабельность использования ОС, если грамотно рассчитать фондовооруженность. Имея в активах незадействованные ОФП, предприятия должны не только стремиться их модернизировать, но и плодотворно использовать то, что есть, в особенности, когда ощущается дефицит финансов и производственных инвестиций. В этом аспекте невозможно обойтись без такого показателя, как фондовооруженность труда.

Фондовооруженность: формула расчета

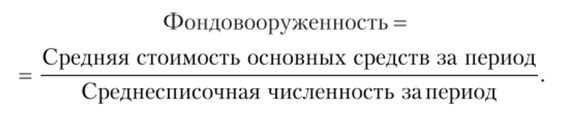

В экономической науке производственные факторы фондовооруженности получили обозначения:

- K (От нем. Kapital) — среднебалансовая стоимость ОФ за конкретно взятый период.

- L (от англ. Labor) — среднесписочная численность сотрудников за расчетный период.

Как показатель, характеризующий координацию производственных факторов, используется фондовооруженность труда, имеющая следующую формулу расчета:

Фв = K/L

Как было отмечено, фондовооруженность отражает часть стоимости ОПФ подпадающих с расчета на одного работника (или одного рабочего) предприятия.